しっかりライフプラン立ててる?ライフプランニングの基礎!

個人の価値観による生き方をもとにライフプランニングを作成していきます。

ライフプランの基本となる考え方を整理してみたいと思います!

ライフプランニングを立てるときに作成するときのポイントとは?

ライフプランなんてじっくり考えたことなんて、ほとんどないわね。

なんだか難しそうでなかなか取り組めないのよね。

山中さん、よくそうおっしゃる方が多いのですが、ポイントさえ分かっていれば、ライフプランを立てるのは実は意外と簡単です。今回は簡単にポイントを解説していきます。

ライフプランニングを立てる際に作成する一緒に考えていただきたいのが、

「ライフイベント整理」と「キャッシュフロー把握」です。

それぞれのどのようなものか見ていきましょう!

ライフイベントとは!?

ライフイベントとは家族全体でのお子さんの進学などの教育面の計画や

住宅購入など予定、すでに考えている旅行予定など大まかな計画を把握していきます。

たとえば、

2019年(夫32歳 妻34歳 長女2歳 長男0歳)

ライフイベント:妻育児休暇

2020年(夫33歳 妻35歳 長女3歳 長男1歳)

ライフイベント:妻復職予定

長男保育園

2021年(夫34歳 妻36歳 長女4歳 長男2歳)

ライフイベント:住宅購入(必要資金500万)

2022年(夫35歳 妻37歳 長女5歳 長男3歳)

ライフイベント:車の買い替え(200万)

家族旅行(30万)…

エクセルなどでいいのでまずは、

と大まかな予定を把握していきます。

計画ですので、この時にご自身の生き方も合わせて考え、

家族との考えのすり合わせも行えるといいかと思います。

こうやってイベントを整理してみると、タイミングで大きな出費があり得るのかというのもわかりやすいわね!

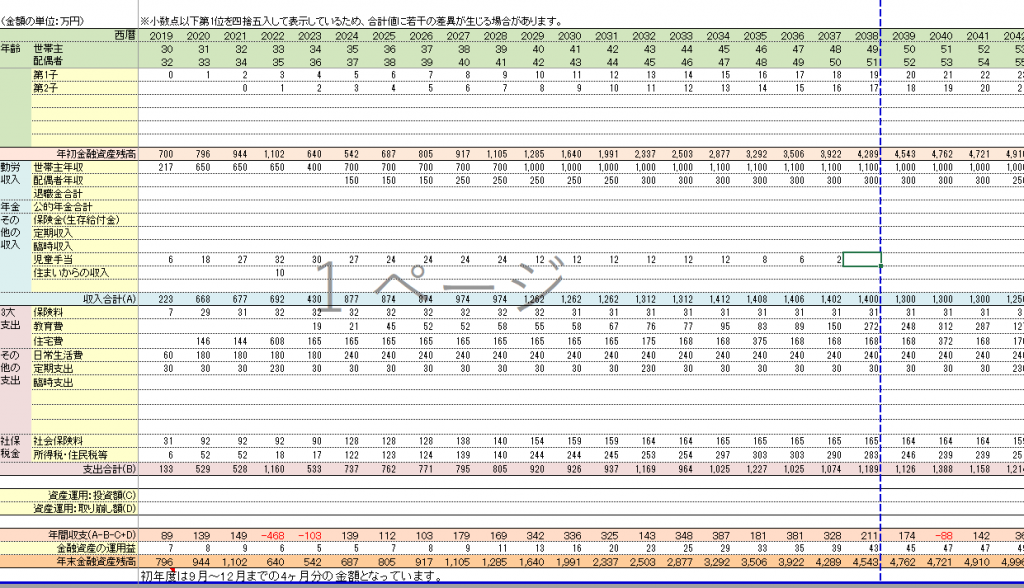

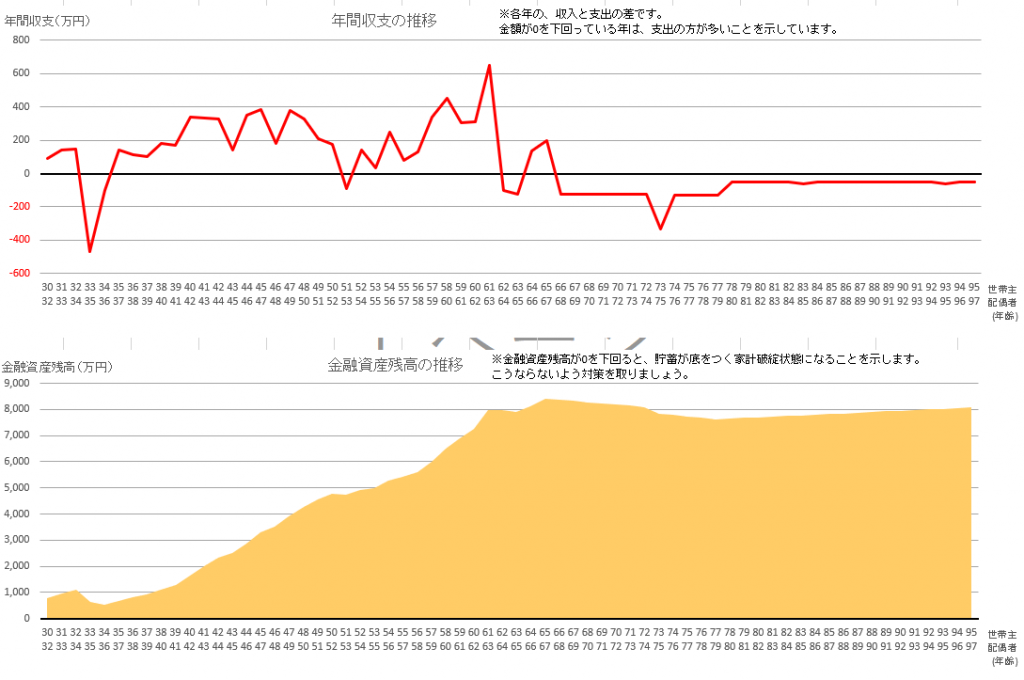

キャッシュフローとは?

ライフイベント整理したら、ここからはキャッシュフローを計算見ましょう!

家計の収入と支出を計算し、貯蓄残高を算出します。

単年だけでなく、時系列にならべ、推移を把握することができます。

考えるべきポイントはまず収入についてです。

ご主人の収入、そして、共働きであれば、出産などの時期どのように過ごすのかやなどを含め、

収入を計算していきます。

そして、支出については大きく費用がかかる

「教育」「住居」「老後」に分けて考えていきます。

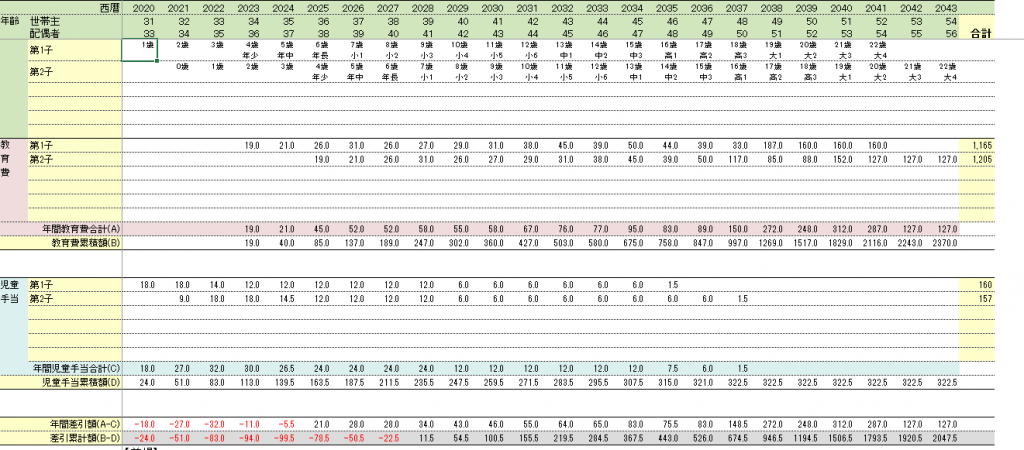

【教育】

「教育」はお子さんが、どのような進路で進学していくのかによって教育費は変わってきます。

第1子:小学校(公立)⇒中学校(公立)⇒高校(公立)⇒大学(私立理系 自宅からの通学)

第2子:小学校(公立)⇒中学校(公立)⇒高校(公立)⇒大学(私立文系 自宅からの通学)

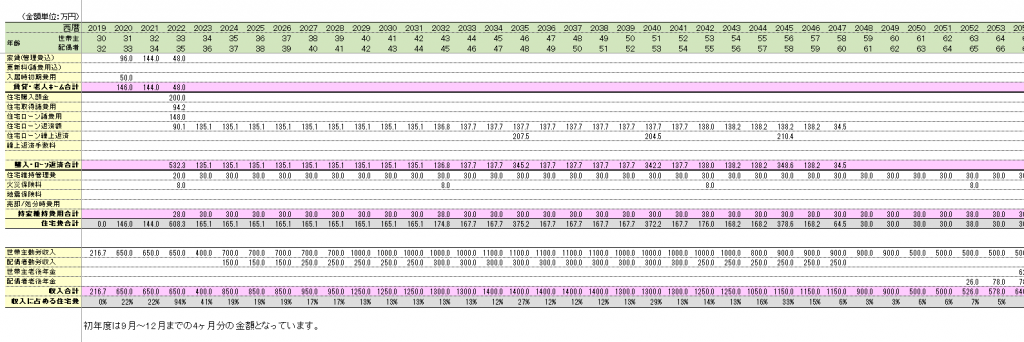

【住居】

「住居」については、購入をするのか、賃貸で住み続けるか、住むエリアはどうするのか?によって変わってきます。

一度考えてみていただくといいかと思います。

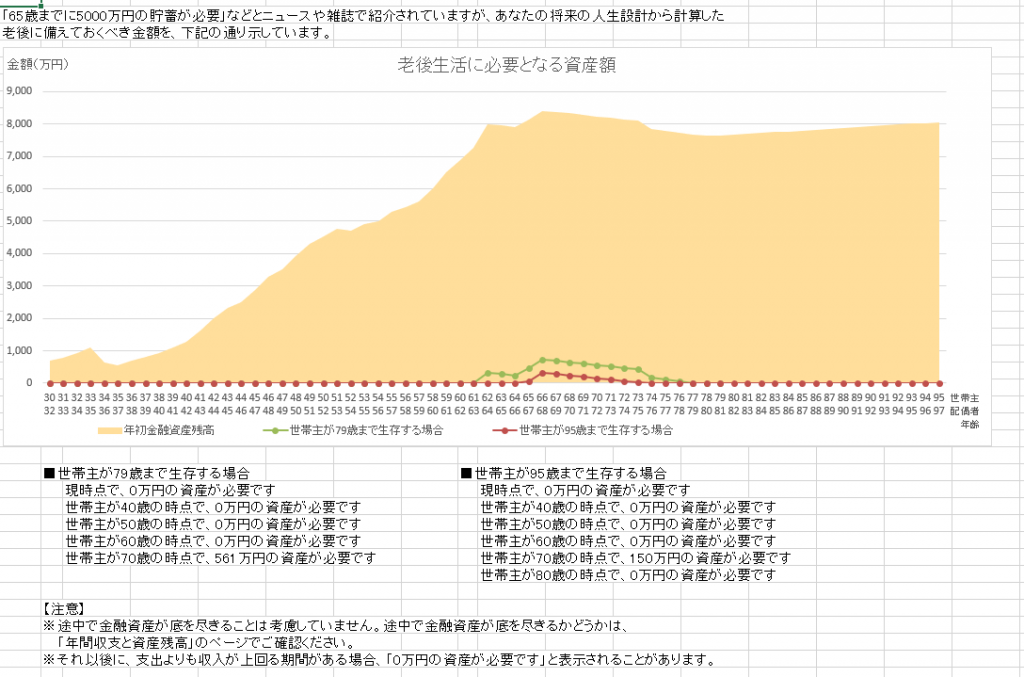

【老後】

「老後」については、収入が年金のみとなり、それまでの貯蓄の積み上げでどれだけの資産があるかによって 変わってきます。

概算を把握しておくことが必要だと思います。

どれくらい資金が不足しそうなのか、今の生活のままでいいのかなど、改めて振り返れていいですね!ライフプランがしっかりしていれば、住宅の購入なども安心してできると感じました!

ライフプランニングの立て方まとめ

ライフプランニングはまさに人生設計です!家族の今後も含め、検討するために必ず必要なことです。エクセル等の計算表を使えば、ご自身でも作成可能です。

まずは、

ライフイベントの整理⇒キャッシュフローの把握

のステップで取り組んでみていただければと思います。

上記でお伝えしたほかにも、保険や投資なども含めたライフプランを設計する際には専門家に依頼するのも一つの方法です。

また、自分たちで立てたライフプランであれば、老後も問題ないと思っていても、万一ご夫婦どちらかが病気になってしまって、最悪の場合、な亡くなるしまった場合には、ライフプランは大きく崩れます。そのようなリスクに備えるために保険を活用したりしてリスク管理も可能です。

また別の機会に保険についても記事を書きたいと思いますので、楽しみにしていてください!

最後まで読んでいただき、ありがとうございます。